航发动力(600893.SH)投资分析报告配资平台预警网

报告日期:2025年12月17日

一、核心优势

1. 技术壁垒深厚

拥有国家级、省级、公司级、中心级四级技术创新平台,2024年申请发明专利732件、授权259件,突破高压涡轮叶片精密铸造、高温合金材料等核心技术。关键成果方面,AES100民用涡轴发动机2024年8月获型号合格证,2025年12月取得生产许可证,实现国产中小型航发市场化突破;DD13单晶合金耐温达1280℃,应用于WS-15发动机,缩小与国际领先水平的代差。

2. 产品垄断性突出

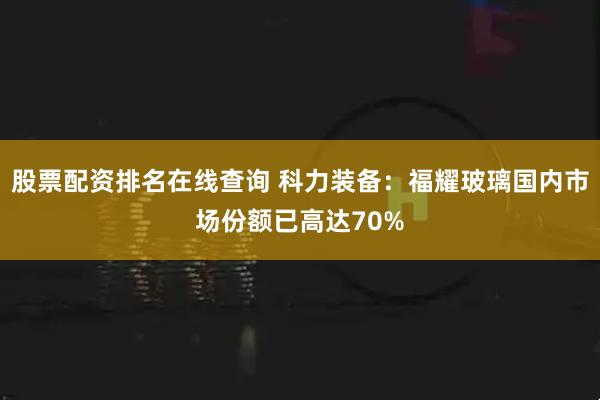

军用领域是国内唯一具备涡喷、涡扇、涡轴、涡桨、活塞全谱系军用航发研制能力的企业,市占率超90%,配套歼-20、运-20等主力机型。民用领域通过持股15%的中国航发商发,参与适配C919的CJ-1000A大涵道比涡扇发动机研制,已完成高空台试验,预计2030年前实现国产替代。

3. 战略地位不可替代

是中国航发集团唯一整机上市平台,国务院国资委为实控人,集团持股45.79%,承担国家航空发动机主研制任务。具备覆盖设计、制造、总装、试车、维修保障的全生命周期服务能力,军用航发维修毛利率超40%。

二、财务业绩分析

(一)核心财务指标(2020-2025年中报)

指标 2025中报 2024中报 2023中报 2022中报 2021中报 2020中报

营业收入(亿元) 141.00 185.50 177.70 148.10 100.80 91.93

归母净利润(亿元) 0.92 5.95 7.25 6.51 4.61 4.09

毛利率 10.96% 11.27% 11.90% 11.68% 17.53% 16.96%

研发费用(亿元) 2.14 1.87 2.49 2.70 2.98 1.20

经营活动现金流净额 -91.68 -103.80 -104.40 -94.26 130.20 -52.57

(二)业绩波动核心原因

1. 2025年中报归母净利润同比骤降84.57%,收入端受军品交付节奏调整、外贸转包延迟影响,营收同比下滑23.99%;成本端因融资需求增加,财务费用激增71.12%至2.56亿元,叠加非研发费用资本化调整,进一步压缩利润空间。

2. 毛利率呈下行趋势,2025年一季度降至9.77%,主因CJ-1000A等新机型批产初期成本高企,叠加原材料涨价压力。

3. 现金流承压,2025年中报存货较2024年末增长37.83%至407.6亿元,系生产投入增加所致;但合同负债增长85.45%至83.19亿元,预示后续订单转化潜力较大。

三、未来增长驱动因素

1. 政策与市场需求旺盛

军品需求刚性,中国军机数量仅为美国的1/4,三代机占比高,换代空间巨大,未来20年军用航发后市场规模约6940亿元,年均347亿元。民机国产替代提速,CJ-1000A配套C919,若2030年实现年产150架,年订单增量达30-45亿美元;低空经济政策推动下,AES100涡轴发动机斩获超1500台意向订单,金额超100亿元。

2. 产能与技术布局深化

定增50亿元建设智能化产线,2026年WS-15发动机产能将达300台/年,成本预计下降25%。前沿技术研发加速,四代机核心机、氢燃料发动机、变循环技术(VCE)预研有序推进,为长期发展储备动能。

3. 新兴市场打开增量空间

燃气轮机业务受益于AI数据中心电力需求、舰艇高航速需求,非航业务毛利率达18.95%。在役发动机逐步进入大修周期,高毛利的维修业务占比提升,有望改善盈利结构。

四、风险与挑战

1. 经营与财务风险

军品采购受政策调整影响,交付存在不确定性,2025年上半年已出现交付不及预期情况;新机型爬坡期毛利率低位运行,2025年一季度净利率仅1.07%;流动负债/营收比值达1109.48%,资产负债率高位,财务压力较大。

2. 技术与供应链风险

WS-15发动机较国际领先型号(如F135)仍有约5年代差;高端材料、精密零部件依赖进口,存在断供风险;CJ-1000A需完成数万小时耐久测试,适航认证存在延期可能,进而影响民机替代进度。

3. 外部环境风险

外贸转包业务(2024年收入20.74亿元)面临欧美技术封锁;环保合规要求趋严,废气、废水处理投入增加,进一步挤压利润空间。

五、投资结论

航发动力是国内航空发动机产业绝对龙头,具备不可替代的战略地位与技术垄断性,长期受益于国防现代化(军机换代)、民机国产化(CJ-1000A配套)及低空经济

(AES100订单)三重驱动。短期需警惕交付不及预期、适航认证延期、财务费用高企等风险。

综合评级:长期增持(短期波动中布局)

建议关注:2026年一季度军品交付节奏与存货周转率改善信号;CJ-1000A适航取证进展;财务费用管控与毛利率边际变化。

风险提示:政策波动、技术突破不及预期、国际供应链中断配资平台预警网。

一鼎盈配资提示:文章来自网络,不代表本站观点。